2022年11月1日起電子煙征消費稅

發布日期:2023-01-11 瀏覽次數:0

電子煙是指用于產生氣溶膠供人抽吸等的電子傳輸系統,包括煙彈、煙具以及煙彈與煙具組合銷售的電子煙產品。煙彈是指含有霧化物的電子煙組件。煙具是指將霧化物霧化為可吸入氣溶膠的電子裝置。

將電子煙納入消費稅征收范圍,在煙稅目下增設電子煙子目。

電子煙進出口稅則號列及商品名稱

序號 | 稅則號列① | 商品名稱② |

1 | 24041200 | 不含煙草或再造煙草、含尼古丁的非經燃燒吸用的產品 |

2 | ex85434000③ | 可將稅目24041200所列產品中的霧化物霧化為可吸入氣溶膠的設備及裝置,無論是否配有煙彈 |

注:①為《中華人民共和國進出口稅則(2022)》的稅則號列。

②除標注ex的稅則號列外,商品名稱僅供參考,具體商品范圍以《中華人民共和國進出口稅則(2022)》中的稅則號列對應的商品范圍為準。

③ex表示進口商品應在該稅則號列范圍內,以具體商品描述為準。

在中華人民共和國境內生產(進口)、批發電子煙的單位和個人為消費稅納稅人。

納稅環節 | 納稅人 |

生產 | 取得煙草專賣生產企業許可證,并取得或經許可使用他人電子煙產品注冊商標(以下稱持有商標)的企業。通過代加工方式生產電子煙的,由持有商標的企業申報繳納消費稅。(只從事代加工電子煙產品業務的企業不屬于電子煙消費稅納稅人。) |

批發 | 取得煙草專賣批發企業許可證并經營電子煙批發業務的企業 |

進口 | 進口電子煙的單位和個人 |

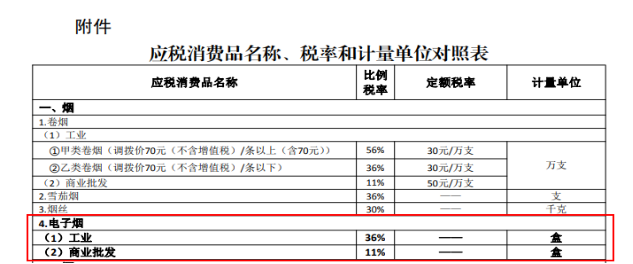

電子煙實行從價定率的辦法計算納稅。

生產(進口)環節的稅率為36%,批發環節的稅率為11%。

情形一:

納稅人生產、批發電子煙的,按照生產、批發電子煙的銷售額計算納稅。

電子煙生產環節納稅人采用代銷方式銷售電子煙的,按照經銷商(代理商)銷售給電子煙批發企業的銷售額計算納稅。

(1)某電子煙消費稅納稅人2022年12月生產持有商標的電子煙產品并銷售給電子煙批發企業,不含增值稅銷售額為100萬元,該納稅人2023年1月應申報繳納電子煙消費稅為36萬元(100萬元×36%)。

(2)如果該納稅人委托經銷商(代理商)銷售同一電子煙產品,經銷商(代理商)銷售給電子煙批發企業不含增值稅銷售額為110萬元,則該納稅人2023年1月應申報繳納電子煙消費稅為39.6萬元(110萬元×36%)

情形二:

電子煙生產環節納稅人從事電子煙代加工業務的,應當分開核算持有商標電子煙的銷售額和代加工電子煙的銷售額;未分開核算的,一并繳納消費稅。

某電子煙生產企業持有電子煙商標A生產電子煙產品。2022年12月,該納稅人生產銷售A電子煙給電子煙批發企業,不含增值稅銷售額為100萬元。同時,當月該納稅人(不持有電子煙商標B)從事電子煙代加工業務,生產銷售B電子煙給B電子煙生產企業(持有電子煙商標B),不含增值稅銷售額為50萬元。該納稅人分開核算A電子煙和B電子煙銷售額,則該納稅人2023年1月應申報繳納電子煙消費稅為36萬元(100萬元×36%)。需要說明的是,B電子煙生產企業將B電子煙銷售給電子煙批發企業時,自行申報繳納消費稅。如果該納稅人沒有分開核算A電子煙和B電子煙銷售額,則該納稅人2023年1月應申報繳納電子煙消費稅為54萬元〔(100萬元+50萬元)×36%〕。

情形三:

納稅人進口電子煙的,按照組成計稅價格計算納稅。

根據《中華人民共和國消費稅暫行條例》和《中華人民共和國消費稅暫行條例實施細則》有關規定,當納稅人自產自用的應稅消費品沒有同類消費品銷售價格的,則需要使用全國平均成本利潤率計算組成計稅價格,應稅消費品全國平均成本利潤率由稅務總局確定。因此,根據我國電子煙行業生產經營的實際情況,經商有關部門,暫定電子煙全國平均成本利潤率為10%。

納稅人出口電子煙,適用出口退(免)稅政策。

將電子煙增列至邊民互市進口商品不予免稅清單并照章征稅。

除上述規定外,個人攜帶或者寄遞進境電子煙的消費稅征收,按照國務院有關規定執行。電子煙消費稅其他事項依照《中華人民共和國消費稅暫行條例》和《中華人民共和國消費稅暫行條例實施細則》等規定執行。

自2022年11月(稅款所屬期)起,從事電子煙生產、批發業務的納稅人,在申報繳納消費稅時,應按照調整后的《應稅消費品名稱、稅率和計量單位對照表》及《國家稅務總局關于增值稅 消費稅與附加稅費申報表整合有關事項的公告》(2021年第20號)要求,填報《消費稅及附加稅費申報表》。

自2022年11月1日起

文件依據:

《財政部 海關總署 稅務總局關于對電子煙征收消費稅的公告》(財政部 海關總署 稅務總局公告2022年第33號)

《國家稅務總局關于電子煙消費稅征收管理有關事項的公告》(國家稅務總局公告2022年第22號)

《關于<國家稅務總局關于電子煙消費稅征收管理有關事項的公告>的解讀》

復制微信號