深圳前海公司注冊的優勢

發布日期:2021-07-09 瀏覽次數:0

內容提要

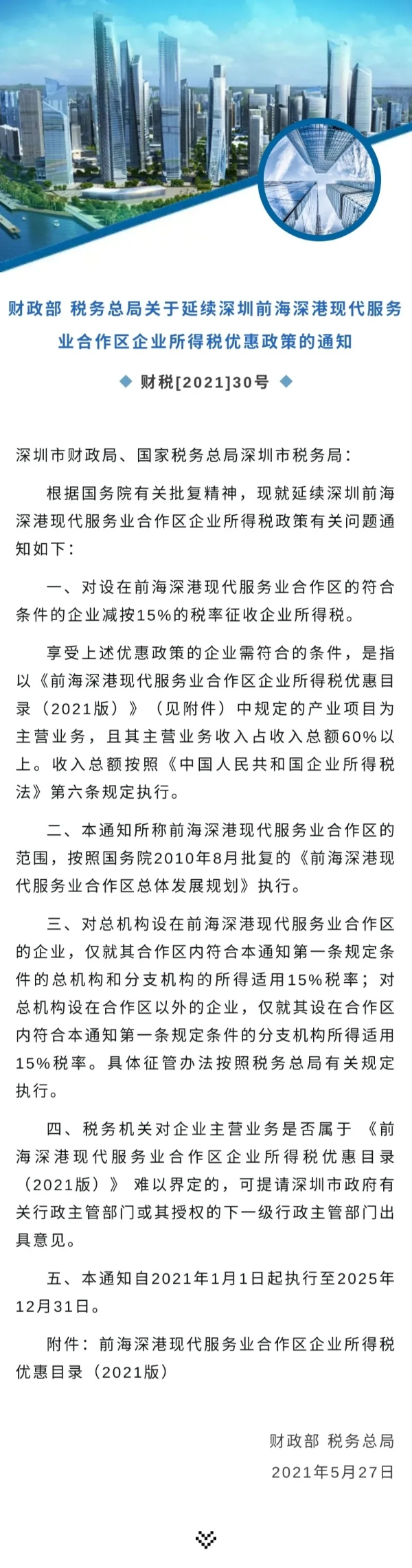

財政部、稅務總局發布了財稅〔2021〕30號文件《關于延續深圳前海深港現代服務業合作區企業所得稅優惠政策的通知》。

2020年12月31日到期的財稅〔2014〕26號文中提到的相關優惠政策得以延續:設在前海深港現代服務業合作區的符合條件的企業減按15%的稅率征收企業所得稅。

與原文件相比,新通知主要發生了如下變化:

1、優惠目錄更新為《前海深港現代服務業合作區企業所得稅優惠目錄 (2021版) 》,在維持原優惠目錄大體不變的基礎上做了刪減,新增了商務服務業大類;

2、下調了主營業務收入占收入總額的要求比例:從“70%以上”降至“60%以上”;

3、執行期延長:新通知自2021年1月1日起執行至2025年12月31日。

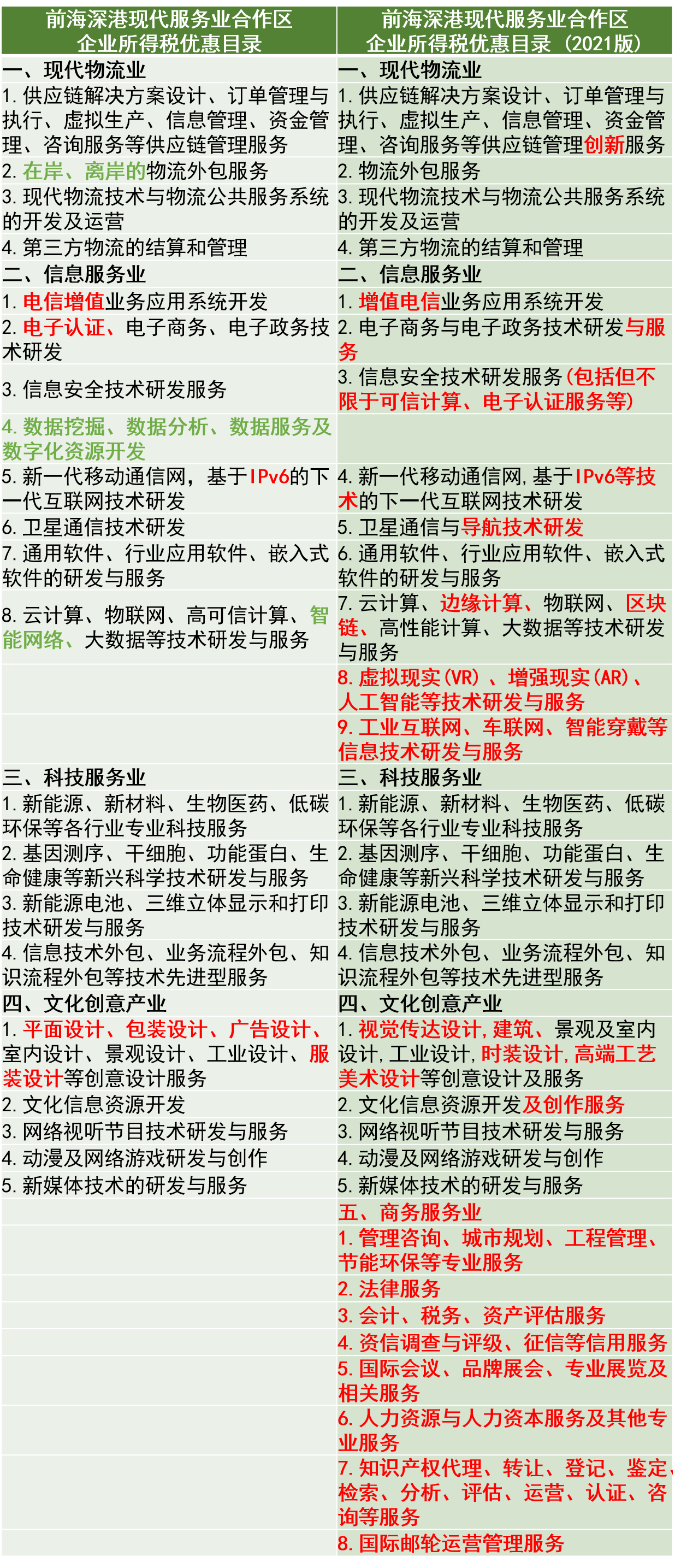

新舊目錄對比表

據國家稅務總局深圳市前海稅務局消息,近期,財政部、稅務總局發布《關于延續前海深港現代服務業合作區企業所得稅優惠政策的通知》。根據《通知》,對設在前海深港現代服務業合作區的符合條件的企業減按15%的稅率征收企業所得稅,自2021年1月1日起執行至2025年12月31日。這意味著,前海合作區企業所得稅優惠政策再延續5年。

需要指出的是,享受相關優惠政策的企業需以《前海深港現代服務業合作區企業所得稅優惠目錄 (2021版)》中規定的產業項目為主營業務,且其主營業務收入占收入總額 60% 以上。

企業所得稅優惠目錄涉及5大類

據了解,對設在前海深港現代服務業合作區的符合條件的企業減按15%的稅率征收企業所得稅,是國家支持前海發展的重要政策之一,該政策原本執行至2020年12月31日止。此次財政部、國家稅務總局發布《關于延續前海深港現代服務業合作區企業所得稅優惠政策的通知》,意味著前海合作區企業所得稅優惠政策再延續5年。

需要指出的是,享受相關優惠政策的企業需符合一定條件:企業以《前海深港現代服務業合作區企業所得稅優惠目錄 (2021版)》中規定的產業項目為主營業務,且其主營業務收入占收入總額 60% 以上。據悉,《前海深港現代服務業合作區企業所得稅優惠目錄 (2021版)》已經發布,主要包括現代物流業、信息服務業、科技服務業、文化創意產業、商務服務業等5大類,每一大類下再有具體的產業項目。

明確享受優惠政策的范圍

《關于延續前海深港現代服務業合作區企業所得稅優惠政策的通知》中指出,該《通知》所稱的前海合作區的范圍,按照國務院2010年8月批復的《前海深港現代服務業合作區總體發展規劃》執行。據悉,前海合作區“擴區”正在推進之中,未正式落地,未來“擴區”后涵蓋的范圍將變大。

《通知》還提到,對總機構設在前海合作區的企業,僅就其合作區內符合規定條件的總機構和分支機構的所得適用 15% 稅率;對總機構設在合作區以外的企業,僅就其設在合作區內符合規定條件的分支機構所得適用 15% 稅率。具體征管辦法按照稅務總局有關規定執行。

復制微信號

- 上一篇: 深圳注冊公司需要什么材料和手續

- 下一篇: 深圳公司注冊需要多少錢